服务项目高企认定

优质服务1对1服务

服务单价面议

服务范围全国

服务类型实用/发明/外观 服务单

申报条件(8个条件)

1. 企业申请认定时须注册成立一年以上(民办非企业类的研究机构、机构、教育文化机构等不能申报高企。个体户和个人有限公司不能申报高企)。

2. 企业通过*、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

注:

(1)知识产权权属人应为申请企业。

(2)发明**(含***)、植物新品种、农作物品种、国家新药、国家一级保护品种、集成电路布图设计专有权等按Ⅰ类评价;实用新型**、外观设计**、软件著作权等(不含商标)按Ⅱ类评价。按Ⅱ类评价的知识产权在申请时,使用一次。

(3)申请认定时**的有效性以企业申请认定前获得授权证书或授权通知书并能提供缴费收据为准。

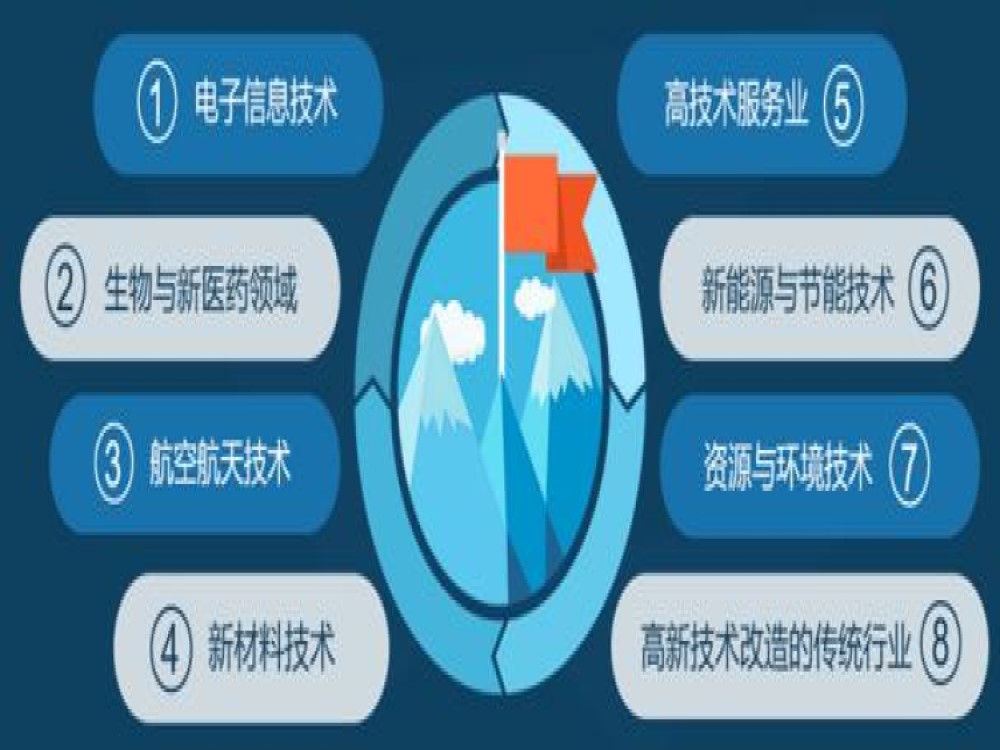

3. 对企要产品(服务)发挥核心支持作用的技术属于《国家重点支持的**领域》规定的范围;

一、电子信息

二、生物与新医药

三、航空航天

四、新材料

五、高技术服务

六、新能源与节能

七、资源与环境

八、制造与自动化

4. 2017年度科技人员占企业当年职工总数的比例不低于10%。、临时聘用人员需在企业累计工作183天以上。

5.企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求: (3年研发专项审计支撑)

①近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

②近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

③近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

6.近一年**产品(服务)收入占企业同期总收入的比例不低于60%; (17年高新收入专项审计报告支撑)

7.企业创新能力评价应达到相应要求(71分以上);

8.企业申请认定**年内未发生重大安全、重大质量事故或严重环境违法行为。

注:

(1)销售收入按照企业所得税年度纳税申报表的口径计算

(2)财务审计报表可以不是公示名单里的事务所,**产品收入及研发投入费用审计报告必须是名单里的事务所

创新能力评价(71分以上(含))

1. 知识产权(≤30分)

• 技术的程度(≤8分)(获省部级及以上科技奖或省及以上**奖或知识产权获胜,此项直接8分)

□A. 高(7-8分)(Ⅰ类使用3年内授权)

□B. 较高(5-6分)(Ⅰ类*二次使用8年内授权ORⅡ类5个以上3年内授权)

□C. 一般(3-4分)(Ⅰ类*三次使用15年内授权ORⅡ类3个以上3年内授权)

□D. 较低(1-2分)(无Ⅰ类,Ⅱ类授权均在5年以上)

□E. 无 (0分) (无Ⅰ类,Ⅱ类授权均在8年以上)

怎样认定,需要多少钱?

根据、财政部、国家税务总局2016年3月联合发布了修订《认定管理办法》及《国家重点支持的**领域》,的认定标准如下:

(1)企业申请认定时须注册成立一年以上;

(2)企业通过*、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(3)对企要产品(服务)发挥核心支持作用的技术属于《国家重点支持的**领域》规定的范围;

(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:a.较近一年销售收入小于5000万元(含)的企业,比例不低于5%;b.较近一年销售收入在5000万元至2亿元(含)的企业,比例不低于4%;c.较近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(6)近一年**产品(服务)收入占企业同期总收入的比例不低于60%;

(7)企业创新能力评价应达到相应要求;

(8)企业申请认定**年内未发生重大安全、重大质量事故或严重环境违法行为。

首先要认真研究条件,看企业是否符合。 根据《认定管理办法》规定,认定须同时满足以下条件: (一)在中国境内(不含港、澳、台地区)注册的企业,近三年内通过*、受让、受赠、并购等方式,或通过5年以上的占许可方式,对其主要产品(服务)的核心技术拥有自主知识产权; (二)产品(服务)属于《国家重点支持的**领域》规定的范围; (三)具有大学专科以上的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上; (四)企业为获得科学技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品

享受税收优惠应该是当年还是*二年?

1、享受税收优惠应该是当年。

2、根据《 财政部 国家税务总局关于修订印发<认定管理办法>的通知》(国科发火〔2016〕32号)规定,企业获得后,自证书颁发之日所在年度起享受税收优惠,可依照本办法*四条的规定到主管税务机关办理税收优惠手续。若是年度中间获得证书,应从颁发证书之日所在年度起享受税收优惠。

3、企业获得后,自认定当年起,企业应按《国家税务总局关于发布〈企业所得税优惠政策事项办理办法〉的公告》(2015年*76号)的规定,提交备案材料和准备留存备查资料。

期满当年内,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年度汇算清缴前未取得的,应按规定补缴税款。

企业刚成立一年可以申报吗?

当年不可以,必须一年以上。

1、《认定管理办法》*二条规定:

本办法所称的是指在《国家重点支持的**领域》(见附件)内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册一年以上的居民企业

2、申报,在时间上的定义,起码就要一年以上的。

在认定申报当中,我们还有知识产权和审计,以及项目等,很多相关资料都要一个完整的会计年度以上的,至少不能少于一年,不然其他条件也无法符合,无法通过认定。

http://gzkexiong.b2b168.com