**企业所得税税率按照多少减免?

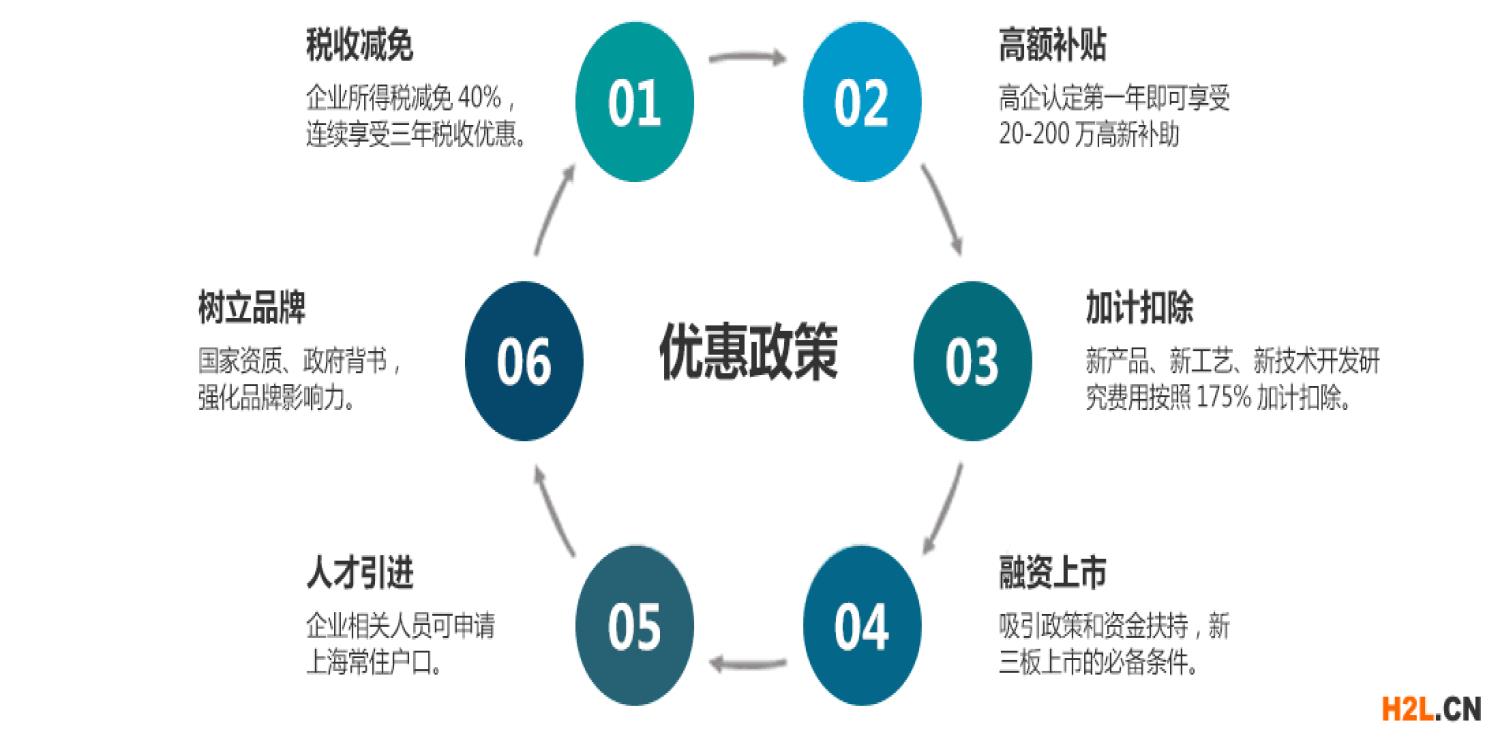

企业通过**企业认定后可享受所得税优惠,由原来的25%降为15%!可以为企业剩下一大笔钱!那么,具体的所得税优惠政策是怎么样的呢?

一、明确**企业享受优惠的时间

1、企业获得**企业资格后,自其**企业证书注明的发证时间所在年度起申报享受税收优惠,并按规定向主管税务机关办理备案手续.

举例说明

A企业取得的**企业证书上注明的发证时间为2017年11月25日,A企业可自2017年度1月1日起连续3年享受**企业税收优惠政策,即享受**企业税收优惠政策的年度为2017、2018和2019年.

2、**企业资格期满当年内,在通过重新认定前,其企业所得税可暂按15%的税率预缴,在年底前仍未取得**企业资格的,则应按规定补缴税款.

举例说明

B企业的**企业证书在2019年4月20日到期,在2019年季度预缴时企业仍可按**企业15%税率预缴.如果B企业在2019年年底前重新获得**企业证书,其2019年度可继续享受税收优惠;如未重新获得**企业证书,则应按25%的税率补缴少缴的税款.

(二)明确税务机关日常管理的范围、程序和追缴期限

1、明确后续管理范围:

**企业认定过程中和享受优惠期间,统一了管理范围,明确了工作职责.

2、明确调整后续管理程序:

税务机关如发现**企业不符合认定条件的,应提请认定机构复核.复核后确认不符合认定条件的,由认定机构取消其**企业资格后,通知税务机关追缴税款.

3、明确追缴期限:

将《关于修订印发<**企业认定管理办法>的通知》*十六条中的追缴期限"不符合认定条件年度起"明确为"证书有效期内自不符合认定条件年度起",避免因为理解偏差导致扩大追缴期限,切实**纳税人的合法权益.

(三)明确**企业优惠的备案要求

在留存备查资料中,涉及主要产品(服务)发挥核心支持作用的技术所属领域、**产品(服务)及对应收入、职工和科技人员、研发费用比例等相关指标时,需留存享受优惠年度的资料备查.

(四)明确执行时间和衔接问题

1、明确本公告适用于2019年度及以后年度企业所得税汇算清缴.

2、按照《关于修订印发<**企业认定管理办法>的通知》认定的**企业按本公告规定执行.

3、明确《国家税务总局关于**企业资格复审期间企业所得税预缴问题的公告》(国家税务总局公告2011年*4号)废止.

企业亏损是否可以进行**企业认定的申报?

根据《**企业认定管理办法》规定,国家**企业采用评分制,满分100分,其中自主知识产权占30分、科技成果转化能力占30分、研究百开发的组织管理水平占20分、企业成长性占20分。其中和财务指标相关的主要是企业成长性,它是按照企业近三年的总资产和销售收入的加权比得出增长率,以增长率的高低来衡量其具体分值。另外一项关系到财务指标的就是企业度研究开发费的比例和企业高新产品收入的比例,这两项尽管不占分数,但却是硬性指标,必须严格按照认定管理办法的规定执行。

也有很多企业认为,如果企业的成本大于企业的收入,那么是处于一个亏损状态,是不可以申请高新企业的,其实这样的观点是知错误的。国家**企业认定政策的目的,是从战略上考虑,是为了鼓励企业创新,鼓励和支持企业进行自主知识产权的研发。在公司成立初期,很多企业前期的研发成本、土地厂房建设成本等占的比重比较大,而销售收入却很少,所以,就会出现亏损的情况。只是因为**企业的一项优惠道是企业所得是税率的降低,相对于亏损的企业来说这项优惠的意义不大,但若通过综合考量,使企业发展更加壮大,亏损这种情况是可以申报国家**企业的。

经营期低于3年能否申报**企业?

**企业认定是从4个方面进行评审的

方法/步骤

核心自主知识产权:需要1个近三年的发明**,或者6个实用新型**或者6个软件著作权。

科技成果转化:企业以技术成果形成产品,服务,样品,样机等(这是一个重要的条件)

企业的管理水平:

1.制定了研究开发项目产项报告;

2.建立研发投入核算体系;

3.开展产学研合作的研发活动;

4.设有研发机械并具有相应的设施和设备;

5.建立研发人员的绩效考核奖励制度

总资产和销售额成长性指标:这是对反映企业经营绩效的总资产和销售增长率的评价

1. (必须注册一年以上的企业)中国境内(不包括港、澳、台地区)注册一年以上的居民企业。

2.(近三年*或受让的知识产权)近三年内通过*、受让、受赠、并购等方式,或通过5年以上的独占许可方式,对其主要产品(服务)的核心技术拥有自主知识产权;(包括**、软件著作权、集成电路布图设计专有权、植物新品种等核心自主知识产权)

3.(产品必须属于国家重点支持的**领域的范围内)产品(服务)属于《国家重点支持的**领域》规定的范围;

4.(公司科技人员和研发人员需要达到**企业认定的指标)具有大学专科以上*的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上

5.(近三年的研发费用必须达到**企业认定的指标)且近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求:

(1) 近一年销售收入小于5,000万元的企业,比例不低于6%;

(2) 近一年销售收入在5,000万元至20,000万元的企业,比例不低于4%;

(3) 近一年销售收入在20,000万元以上的企业,比例不低于3%。

6.(研发费用需要达到**企业认定指标)其中企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

(1) **产品(服务)收入占企业当年总收入的60%以上;

(2) 同时要求企业具有一定的研究开发组织管理水平、科技成果转化能力、自主知识产权数量、销售与总资产成长性等指标符合《**企业认定管理工作指引》

**企业申报中RD表和PS表两者之间有什么关系?

RD项目可以列没有产生收入的研发百投入项目,PS表的数据是按照RD项目转化出来的科技成果的终表现形式,即依托**年的RD项目终产生销售收入PS表。

**企业认定中科技成果转化是指为提高生产力水平而对科学研究与技术开发所产生的具有实用价值的科技成果所进行的后度续试验、开发、应用、推广直至形成新产品、新工艺、新材料,发展新产业等活动。

RD指的是企业的研发项目,研发项目分类窍门:

1.根据企业实际研发项目分类

2.根据企业取得的**进行分类

(应与企业的内部立项或者外部知立项数量、名称、项目参与的人员、研发费用预算等保持一致)

PS表是指高新收入,高新收入分类窍门:

1.根据产品类别分类

2.根据产品或服务的关键技术进行分类

-/gbafgah/-

http://gzkexiong.b2b168.com