Q8. 外观设计研发支出,有**,但加计扣除时被科技局评估不能被加计扣除,能否在申请高企时作为研发费?

答:外观设计是否能被视为研发项目,单纯的外观设计不建议列为研发项目,但如果外观设计过程中是采用了科学技术新知识或者具有实质性改进技术等可以被认为是研发项目,所产生的费用可以归为研发费,企业需出具相应证明材料。

另外加计扣除的标准和**企业认定标准不一样,项目被科技局评估不能被加计扣除,对申请高企时作为研发项目归集费用没影响。规划项目时将该**作为项目的其中一项成果即可,其对应的相关费用即可列入研发费。

Q11. 研发费专审数据比审计报告的研发费数据大,有没有问题的?

答:企业出具审计报告时归集验费用和研发费用专审时候采用标准不一样,是有可能出现研发费用专审数据比审计的研发费用数据大,如果二者体现的研发费用相差不大,无须提供说明;相差较大则须提供说明。

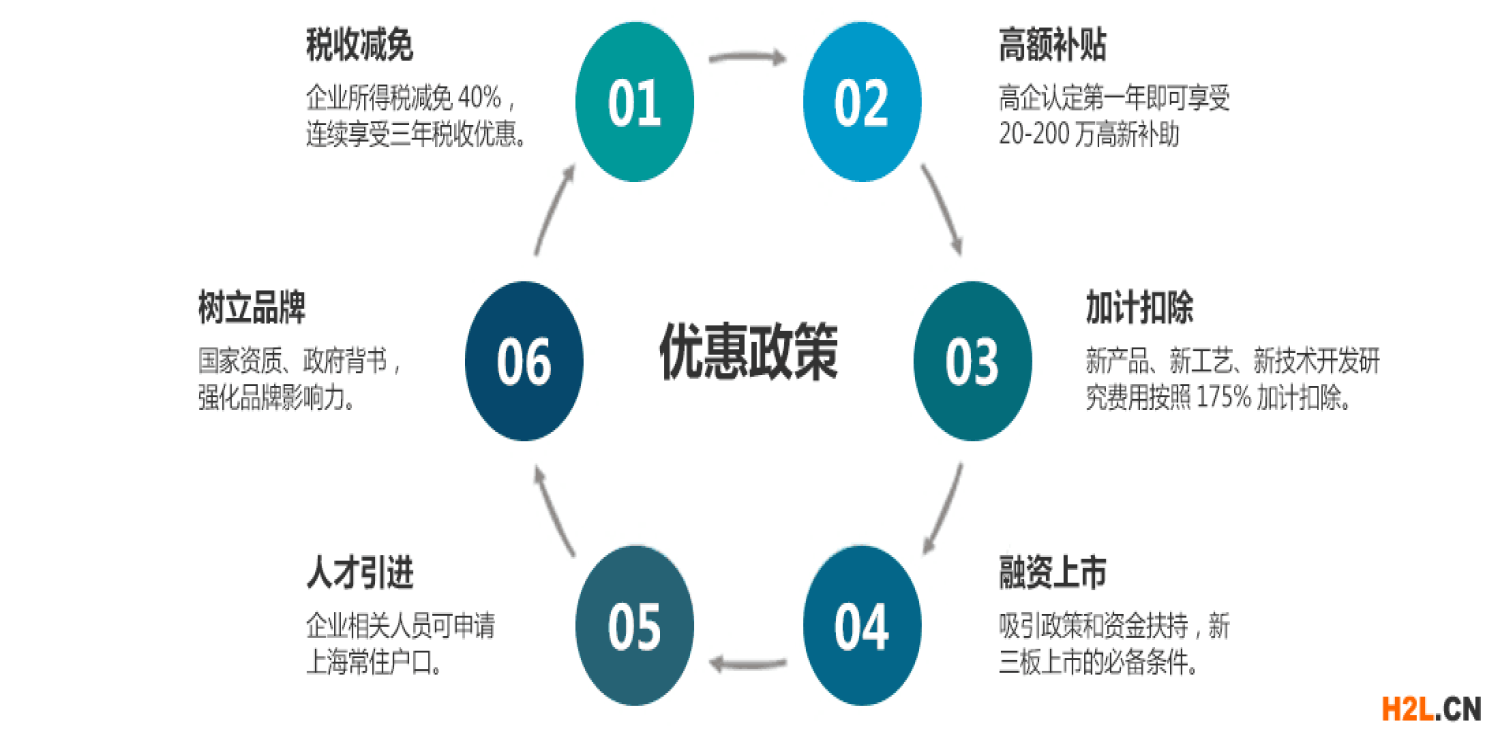

关于2020年高企申报的相关疑问解答

Q1.研发支出全作资本化了,那么年审和汇缴期间费用表如何披露研发费用呢?

答:年审可在资产负债表“开发支出”一栏体现(反映累计余额),企业所得税年度纳税申报表中期间费用表无法体现资本化费用,但是加计扣除申报表是可以填写的(汇总在40行次,然后在42行填写资本化,这样就不会计算加计扣除了)。另外,研究阶段由于存在较大不确定性,因此该阶段费用一般采用费用化处理,开发阶段费用可采用资本化处理,不建议全部研发费用均作资本化处理,以免增加申报风险。

Q7. 关于净资产增长性计算问题,比如2017年净资产为-10万,2018年为-6万,2019年为-1万,按照公式计算的话,净资产这部分是否可得分?

答:2020年高企申报系统已调整,目前该情况可正常得分。

-/gbafgah/-

http://gzkexiong.b2b168.com