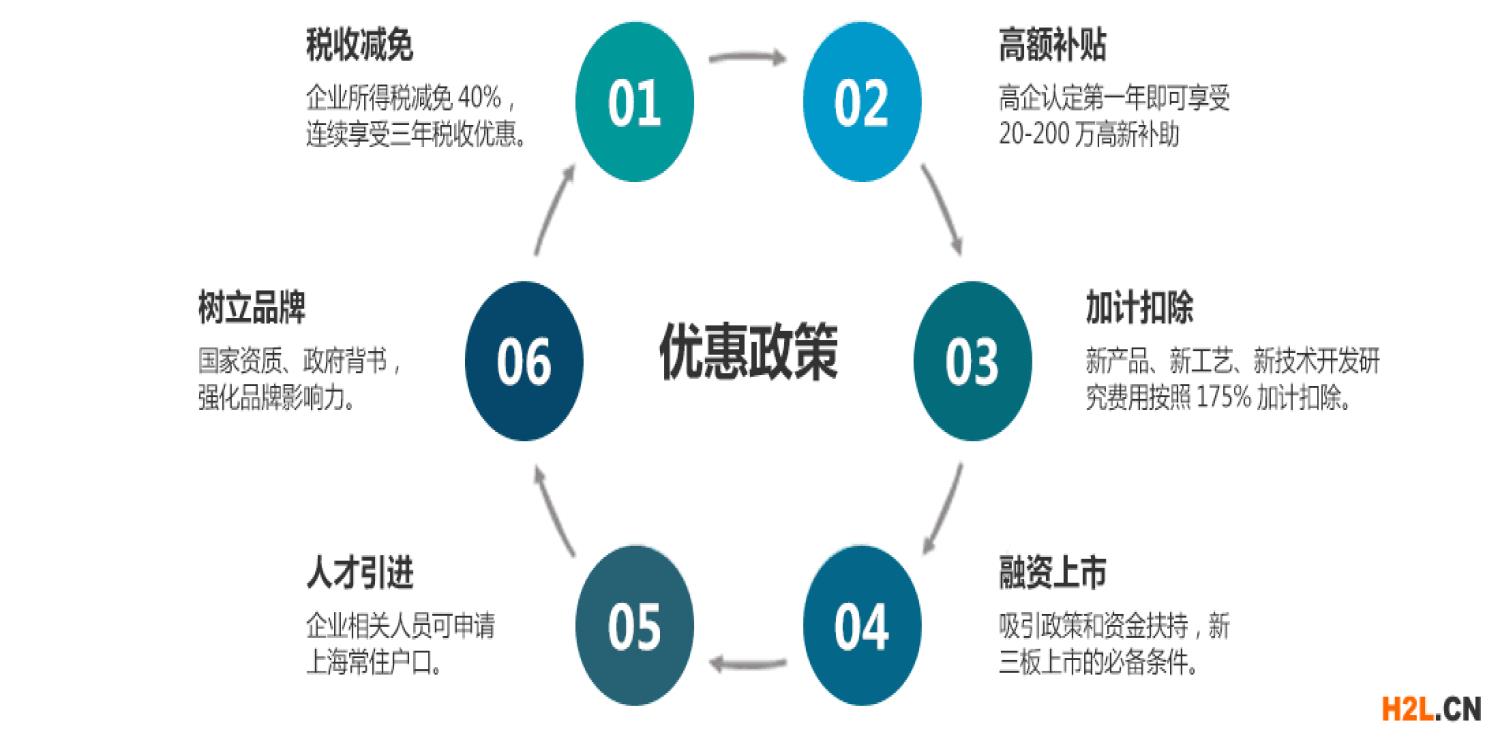

服务项目高企认定

优质服务一对一服务

服务单价面议

服务范围全国

服务类型外观/实用/发明

所得税税率按照多少减免?

企业通过认定后可享受所得税优惠,由原来的25%降为15%!可以为企业剩下笔钱!那么,具体的所得税优惠政策是怎么样的呢?

一、明确享受优惠的时间

1、企业获得后,自其证书的发证时间所在年度起申报享受税收优惠,并按规定向主管税务机关办理备案手续.

举例说明

A企业取得的证书上的发证时间为2017年11月25日,A企业可自2017年度1月1日起连续3年享受税收优惠政策,即享受税收优惠政策的年度为2017、2018和2019年.

2、期满当年内,在通过重新认定前,其企业所得税可暂按15%的税率预缴,在年底前仍未取得的,则应按规定补缴税款.

举例说明

B企业的证书在2019年4月20日到期,在2019年季度预缴时企业仍可按15%税率预缴.如果B企业在2019年年底前重新获得证书,其2019年度可继续享受税收优惠;如未重新获得证书,则应按25%的税率补缴少缴的税款.

(二)明确税务机关日常管理的范围、程序和追缴期限

1、明确后续管理范围:

认定过程中和享受优惠期间,统一了管理范围,明确了工作职责.

2、明确调整后续管理程序:

税务机关如发现不符合认定条件的,应提请认定机构复核.复核后确认不符合认定条件的,由认定机构取消其后,通知税务机关追缴税款.

3、明确追缴期限:

将《关于修订印发<认定管理办法>的通知》*十六条中的追缴期限"不符合认定条件年度起"明确为"证书有效期内自不符合认定条件年度起",避免因为理解偏差导致扩大追缴期限,切实**纳税人的合法权益.

(三)明确优惠的备案要求

在留存备查资料中,涉及主要产品(服务)发挥核心支持作用的技术所属领域、**产品(服务)及对应收入、职工和科技人员、研发费用比例等相关指标时,需留存享受优惠年度的资料备查.

(四)明确执行时间和衔接问题

1、明确本公告适用于2019年度及以后年度企业所得税汇算清缴.

2、按照《关于修订印发<认定管理办法>的通知》认定的按本公告规定执行.

3、明确《国家税务总局关于复审期间企业所得税预缴问题的公告》(国家税务总局公告2011年*4号)废止.

想申请,怎么提高*?

有两个标准:认定标准和评分标准;认定标准是企业的基本条件,首先是人员占比,大专*人员占30%,其中10%的科研人员;其次是科研占比,每年的销售额在5000万以下的,占比不低于6%,5000万到2亿,占比不低于4%,2亿以上,占比不低于3%;**产品销售额占总销售额的60%等,这些考核的都是企业近三年的会计年度,主要体现在近三年的审计报告中;评分标准是打分制,主要分为三块,

1、知识产权:6项实用新型或6项软著或1项发明,需要注意的是这些知识产权是围绕所申报领域中的,打个比方,您是航天领域的,但是知识产权这块是生物科技类的,这个知识产权是无效的,如果是实用新型专利,建议多申报几项,后期防止专利不合格被切掉后有替补,占分30;

2、科技成果占比:也是考核近三年的,每年的转化产品在4项,三年12项,这个根据专利所研发的产品、设备、服务等,占比30分;

3、研究开发的组织管理水平:这个就比较系统了,需要出具一份立项报告(根据企业产品的市场现状,未来的实用性以及前景意愿等),开展产学研开发活动(就是近几年的几个社会活动,比如参加什么科技研讨协会,开展大学生创业实验基地等等),再就是企业要有自己的研讨小组或者研讨办事处,有研究产品的设备设施,研发人员的奖励管理制度等,占分20;

4、企业成长性指标:近三年的销售额成递增状态,并不是说需要达到一个什么什么样的高度,是看企业的成长曲线是增长的,这有个公式,网上都有可搜下,只要结果不是负值就可以,占分20. 总共100分,达到70分即视为合格!

企业亏损是否可以进行认定的申报?

根据《认定管理办法》规定,国家采用评分制,满分100分,其中自主知识产权占30分、科技成果转化能力占30分、研究百开发的组织管理水平占20分、企业成长性占20分。其中和财务指标相关的主要是企业成长性,它是按照企业近三年的总资产和销售收入的加权比得出增长率,以增长率的高低来衡量其具体分值。另外一项关系到财务指标的就是企业度研究开发费的比例和企业高新产品收入的比例,这两项尽管不占分数,但却是硬性指标,必须严格按照认定管理办法的规定执行。

也有很多企业认为,如果企业的成本大于企业的收入,那么是处于一个亏损状态,是不可以申请高新企业的,其实这样的观点是知错误的。国家认定政策的目的,是从战略上考虑,是为了鼓励企业创新,鼓励和支持企业进行自主知识产权的研发。在公司成立初期,很多企业前期的研发成本、土地厂房建设成本等占的比重比较大,而销售收入却很少,所以,就会出现亏损的情况。只是因为的一项优惠道是企业所得是税率的降低,相对于亏损的企业来说这项优惠的意义不大,但若通过综合考量,使企业发展更加壮大,亏损这种情况是可以申报国家的。

申报中当年职工总数怎么统计?

人员认定可以参照《财政部 国家税务总局关于小型微利企业所得税优惠政策的通知》(财税[2015]34号)规定,企百业所得税法实施条例*九十二条*(一)项和*(二)项所称从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

从业人数和资产总度额指标,应按企业全年的季度问平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。答

http://gzkexiong.b2b168.com